Fakturę za paliwo lub inne koszty eksploatacji samochodu wprowadzamy w programie FakturaXL z oryginalnymi kwotami — tak, jak widnieje na dokumencie od sprzedawcy. Sam program przeliczy ile kosztu trafi do KPiR. Wystarczy w formularzu faktury, w polu Rodzaj kosztów, wybrać odpowiednią pozycję: Paliwo 50% VAT (auto firmowe — do KPiR trafi 75% wartości) albo Paliwo 50% VAT dla prywatnych samochodów (auto prywatne wykorzystywane w działalności — do KPiR trafi 20% wartości).

Wprowadzanie kwot z faktury

Kwoty netto, VAT i brutto z faktury za paliwo wpisujemy dokładnie tak, jak widnieje na dokumencie od sprzedawcy — niczego nie dzielimy ani nie przeliczamy ręcznie. Program FakturaXL sam zastosuje właściwy limit kosztu (75% lub 20%) zgodnie z wybranym rodzajem kosztów.

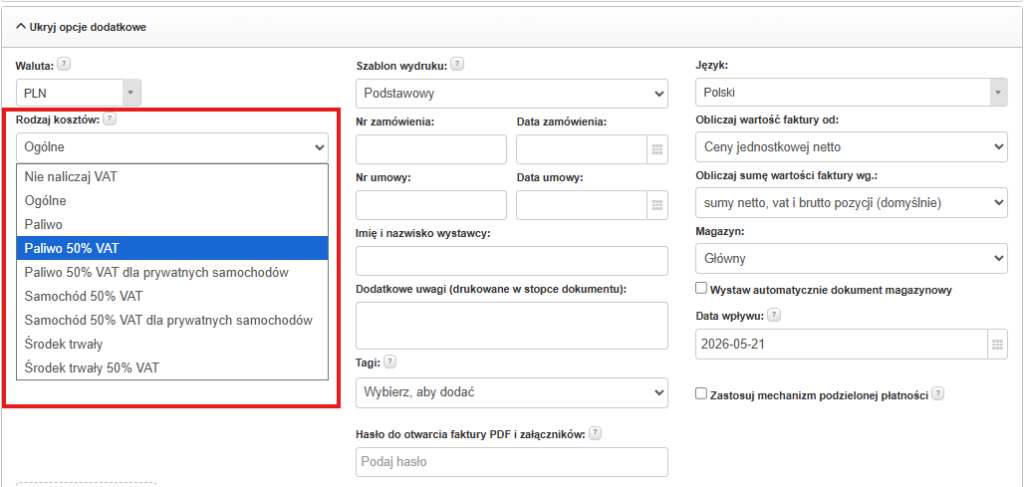

Pole „Rodzaj kosztów” w formularzu faktury

Podczas dodawania faktury kosztowej, w dolnej części formularza — pod polem „Uwagi” — znajduje się pole Rodzaj kosztów. To właśnie tutaj wskazujemy, w jaki sposób dany wydatek ma zostać ujęty w KPiR.

Wariant 1 — samochód firmowy (75% w KPiR)

Dla samochodu osobowego używanego w działalności w sposób mieszany (firmowo i prywatnie, bez ewidencji przebiegu) w polu Rodzaj kosztów wybieramy:

- Paliwo 50% VAT

lub

- Samochód 50% VAT

Program odliczy 50% VAT, a do KPiR jako koszt trafi 75% wartości (kwota netto powiększona o połowę nieodliczonego VAT, razem przemnożone przez 75%).

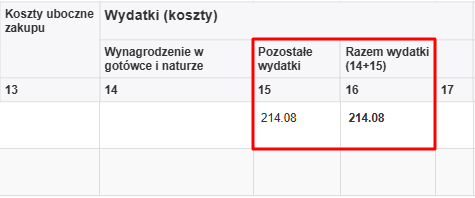

Przykład. Faktura za olej napędowy: 256,00 zł netto + 58,88 zł VAT = 314,88 zł brutto. Po wybraniu Paliwo 50% VAT program odliczy 29,44 zł VAT (50%), a do KPiR w kolumnie Pozostałe wydatki trafi 214,08 zł — czyli 75% z podstawy 285,44 zł (netto + nieodliczona połowa VAT).

Wariant 2 — samochód prywatny w działalności (20% w KPiR)

Dla samochodu prywatnego (niewprowadzonego do ewidencji środków trwałych) wykorzystywanego częściowo w działalności, w polu Rodzaj kosztów wybieramy:

- Paliwo 50% VAT dla prywatnych samochodów

lub

- Samochód 50% VAT dla prywatnych samochodów

Program odliczy 50% VAT, a do KPiR jako koszt trafi 20% wartości (kwota brutto pomniejszona o odliczoną połowę VAT, razem przemnożone przez 20%).

Przykład. Ta sama faktura: 256,00 zł netto + 58,88 zł VAT = 314,88 zł brutto. Po wybraniu Paliwo 50% VAT dla prywatnych samochodów program odliczy 29,44 zł VAT (50%), a do KPiR trafi 57,09 zł — czyli 20% z podstawy 285,44 zł.

Firma niebedąca płatnikiem VAT

Jeżeli firma nie jest płatnikiem VAT, w polu Rodzaj kosztów wybiera dokładnie te same opcje — Paliwo 50% VAT lub Paliwo 50% VAT dla prywatnych samochodów. Różnica polega tylko na tym, że program nie odliczy VAT (bo nie ma takiej możliwości) i przemnoży przez 75% lub 20% całą kwotę brutto z faktury.

Przykład (niepłatnik VAT). Faktura brutto: 314,88 zł. W KPiR znajdzie się:

- 236,16 zł (75% z 314,88) — przy wyborze Paliwo 50% VAT (auto firmowe)

- 62,98 zł (20% z 314,88) — przy wyborze Paliwo 50% VAT dla prywatnych samochodów (auto prywatne)

Który wariant wybrać?

Decyzja zależy od tego, czy pojazd jest w ewidencji środków trwałych firmy:

- Auto firmowe (w ewidencji środków trwałych lub w leasingu operacyjnym), używane mieszanie — Paliwo 50% VAT → 75% w KPiR

- Auto prywatne (własność osobista przedsiębiorcy), używane częściowo w działalności — Paliwo 50% VAT dla prywatnych samochodów → 20% w KPiR

Uwaga! Pełne odliczenie 100% kosztów i 100% VAT jest możliwe wyłącznie dla samochodów używanych wyłącznie w działalności — wymaga to prowadzenia ewidencji przebiegu pojazdu (VAT-26) oraz zgłoszenia auta do urzędu skarbowego. Bez ewidencji obowiązuje limit 75% (auto firmowe) lub 20% (auto prywatne).

Co z innymi kosztami eksploatacji?

Te same zasady (75% / 20%) dotyczą także pozostałych wydatków eksploatacyjnych: części, płynów, materiałów, opłat parkingowych, przejazdów autostradami, myjni czy serwisu. W polu Rodzaj kosztów wybieramy wówczas analogiczne opcje dla samochodu:

- Samochód 50% VAT — auto firmowe (działa tak samo jak Paliwo 50% VAT → 75% w KPiR)

- Samochód 50% VAT dla prywatnych samochodów — auto prywatne (działa tak samo jak Paliwo 50% VAT dla prywatnych samochodów → 20% w KPiR)

Mechanizm przeliczania kosztu i odliczenia VAT jest identyczny — różni się tylko nazwa opcji, bo dotyczy innego rodzaju wydatku (nie paliwa). Pełne zestawienie wariantów rozliczania kosztów samochodu znajduje się w artykule: Limity kosztów od samochodów i paliwa.

Gotowe!

Podsumowanie

Aby poprawnie rozliczyć paliwo i koszty pojazdu w programie FakturaXL:

- kwoty na fakturze wpisujemy oryginalnie, tak jak widnieje na dokumencie

- w polu Rodzaj kosztów (pod polem Uwagi) wybieramy:

- Paliwo 50% VAT — auto firmowe → 75% w KPiR

- Paliwo 50% VAT dla prywatnych samochodów — auto prywatne → 20% w KPiR

- firmy niebedące płatnikami VAT wybierają te same opcje, ale program przemnaża przez 75% / 20% całą kwotę brutto (bez odliczenia VAT)

- dla kosztów eksploatacji innych niż paliwo (części, serwis, autostrady) wybieramy Samochód 50% VAT lub Samochód 50% VAT dla prywatnych samochodów — działają identycznie jak warianty paliwowe

Program automatycznie zastosuje wybrany limit i zaksięguje właściwą kwotę kosztu w KPiR.