Ulga na złe długi w JPK-V7M i JPK-V7K

Ulgę na złe długi w podatku od towarów i usług wykazuje się w części ewidencyjnej i deklaracyjnej pliku JPK_V7. Zastosowanie ulgi wymaga oznaczenia w pliku pola “Korekta podstawy opodatkowania” (KorektaPodstawyOpodt) oraz wykazania wartości kwotowych podstaw i podatku w pozycjach pliku JPK_V7, które są poświęcone określonym stawkom podatku. Inaczej plik wypełniają nierzetelni dłużnicy, którzy skorzystali z odliczenia VAT, lecz nie zapłacili należności na rzecz sprzedawcy towaru lub usługi.

Zapoznaj się z poniższymi informacjami, aby dowiedzieć się jak wprowadzić Ulgę na złe długi w programie FakturaXL, aby została wykazana m.in. w plikach JPK_V7M i JPK_V7K.

Jak w pliku JPK_V7 wykazać korektę podatku (VAT na minus) dla ulgi na złe długi?

Korektę wprowadza się w taki sam sposób w jaki wystawia się standardową fakturę vat sprzedaży.

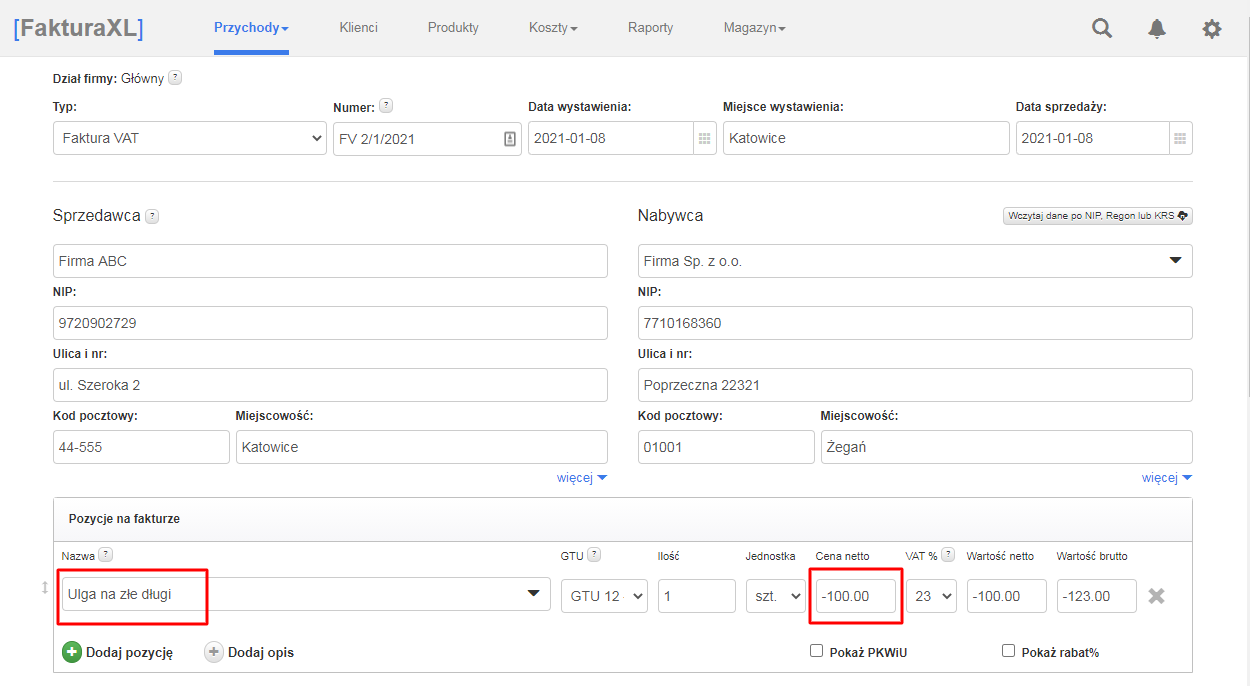

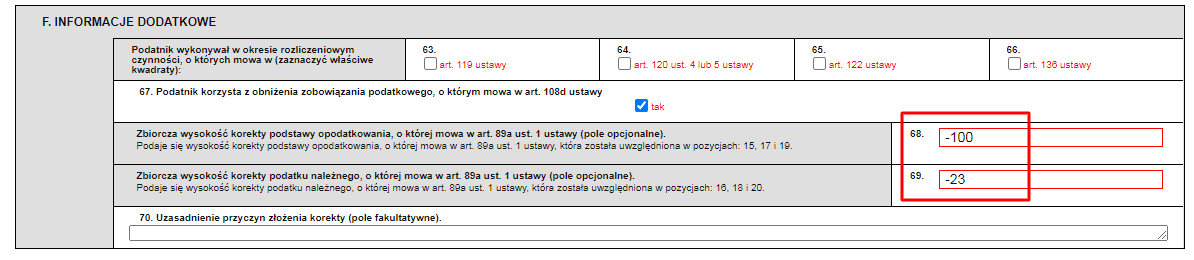

W dziale Przychody należy wybrać Wystaw Faktura VAT i uzupełnić dane Nabywcy, numer faktury i daty wystawienia oraz sprzedaży. W pozycjach faktury kwoty wprowadza się w wartościach ujemnych (z minusem), a w polu na nazwę koniecznie należy wpisać „Ulga na złe długi„.

Tak wprowadzona faktura zostanie wykazana w części ewidencyjnej pliku JPK-V7 z oznaczeniem KorektaPodstawyOpodt i uwzględniona w części deklaracyjnej dotyczącej stawek podatku i podstawy opodatkowania zmniejszając jednocześnie wartość podatku VAT do zapłacenia. Dodatkowo w polach 68 i 69 deklaracji zostaną wykazane kwoty z minusem.

Jak w pliku JPK_V7 wykazać korektę podatku (VAT na plus) dla ulgi na złe długi?

W przypadku nieopłacenia należności wynikającej z faktury w terminie 90 dni od dnia upływu jej płatności, dłużnik powinien dokonać korekty odliczonego podatku.

Korektę wprowadza się w taki sam sposób w jak dodaje standardową fakturę vat zakupu.

W dziale Koszty należy wybrać Dodaj Faktura VAT i uzupełnić dane Sprzedawcy. Wypełnia się też pola na numer faktury, datę wystawienia oraz sprzedaży. W pozycjach faktury kwoty wprowadza się w wartościach ujemnych, a w polu na nazwę koniecznie należy wpisać „Ulga na złe długi„.

Tak wprowadzona faktura zostanie wykazana w części ewidencyjnej i uwzględniona w części deklaracyjnej w polu 46.

Jeśli dokonano ostatecznie zapłaty, po wcześniejszym skorygowaniu JPK to należy wypełnić pole 47 poprzez wprowadzenie faktury w kosztach w wartościach dodatnich i obowiązkowo z treścią na pozycji: „Ulga na złe długi na plus”.